16/11/2021

Um grande potencial e desenvolvimento desigual por regiões caracterizam o panorama gasífero da América Latina, que enfrenta uma etapa de amplas possibilidades no âmbito de um compromisso global de descarbonização. Pablo Ferragut, coordenador do Comitê de Gás da ARPEL (Associação Regional de Empresas do Setor Petróleo, Gás e Biocombustíveis na América Latina) fala da produção, consumo e comercialização de gás natural no território.

A integração gasífera na América Latina existe e acontece, principalmente, no Cone Sul, que conta com infraestrutura consolidada e atividade comercial entre os diferentes países que o conformam. “Atualmente, a Bolívia exporta para o Brasil e a Argentina; e este último para o Uruguai, Chile e Brasil”, explica Pablo Ferragut, coordenador do Comitê de Gás da ARPEL. Além disso, como assegura o Comitê de Gás da associação latino-americana, o México é um grande importador de gás natural dos Estados Unidos, com o qual está interconectado por vários gasodutos, assim como a Colômbia e a Venezuela, ainda que hoje em dia não estejam ativos. “Pelas características de oferta e demanda, há oportunidades para aprofundar a integração no Cone Sul, também por meio do novo paradigma do Gás Natural Liquefeito (GNL), já que mais e mais países estão desenvolvendo infraestrutura”, assegura o Sr. Ferragut.

Desenvolvimento desigual por regiões

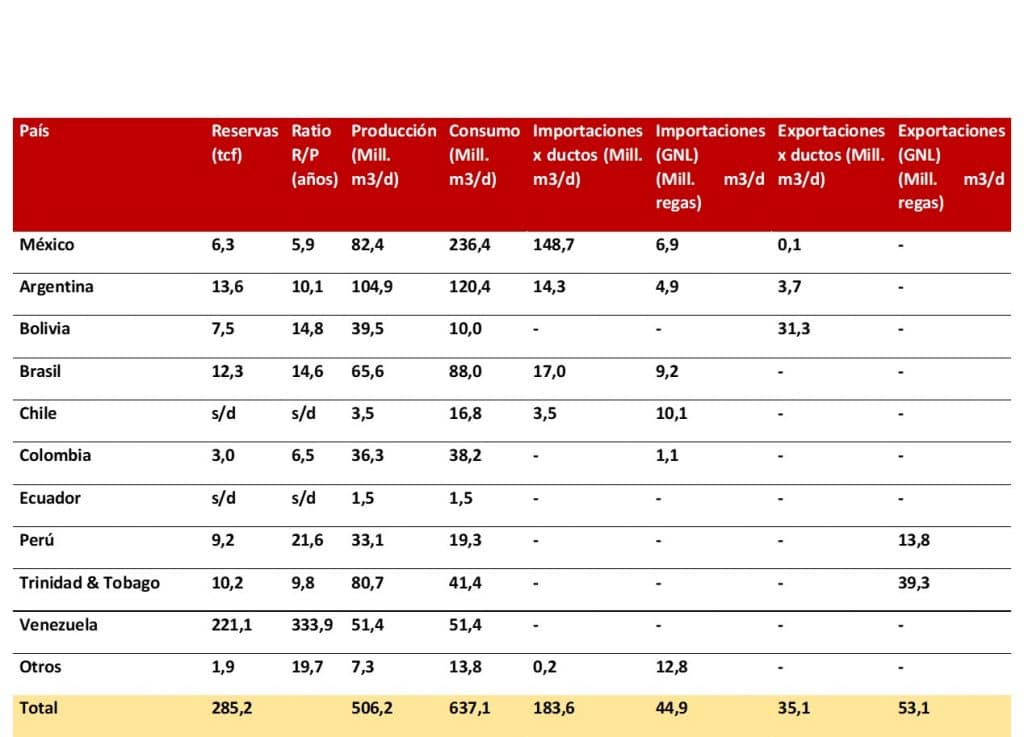

O setor gasífero conta hoje com um desenvolvimento muito desigual na região da América Latina. Há muita diversidade entre os países, com perfis de produção, consumo e comercialização muito diferentes. “Poderíamos dizer que os países produtores são Argentina, Bolívia, Brasil, Peru, Colômbia, México, Trinidad e Tobago e Venezuela, ainda que também haja uma pequena produção no Chile e Equador consumida localmente”, explica a ARPEL.

Fonte: BP, GIIGNL, Enargas, ANH Bolívia, CNE Chile, ARPEL.

Como pode ser observado na tabela anterior, o México, apesar de ser um grande produtor, importa a maioria do gás que consome via gasodutos a partir dos Estados Unidos. “O Brasil, dado que sua produção é principalmente de gás associado em jazidas offshore, não pode fazer um grande aproveitamento. O país devolve a maioria do gás ao subsolo, e é um grande importador via gasodutos e GNL”, assegura Ferragut, que aponta a Argentina como o mercado gasífero “mais maduro e complexo”, devido principalmente a uma grande rede de transporte e distribuição que atinge as principais cidades do país. “Não em vão, 50% da matriz energética deste país é alimentada com gás natural, uma das maiores do mundo”. Outros países onde o consumo de gás está muito arraigado são:

- Colômbia, com menores volumes, mas grande cobertura territorial.

- Brasil, com um perfil de consumo mais industrial.

- México, onde também predominam os usos industriais e para a geração elétrica.

- Bolívia, com um grande impulso do Estado.

- Chile, que apesar de não ser um grande produtor tem um mercado bastante desenvolvido.

- Peru, mais recente, mas buscando massificar o uso do gás.

- Trinidad e Tobago, com um perfil muito particular, já que além de grande produtor e exportador, o principal uso doméstico do gás natural é sua industrialização para exportação em forma de amoníaco e metanol, seguido pela geração elétrica que neste país é 100% alimentada a gás natural.

Quanto ao resto dos países latino-americanos, o consumo de gás costuma ser pontual e associado à geração elétrica de base ou de respaldo, com menor infraestrutura de distribuição e, portanto, sem tanta tradição entre a população ou nos setores produtivos.

Fonte: BP

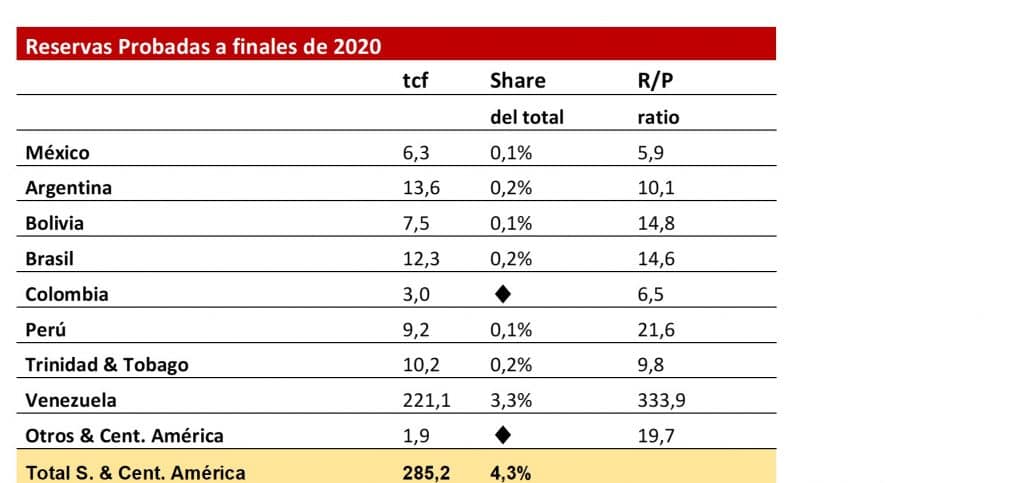

Quanto às reservas provadas de gás natural na região, documento de referência para o setor energético, na América Latina e no Caribe chegam a 285,2 trilhões de pés cúbicos (como se pode observar na tabela), o que representa algo mais de 4% da escala global. Mais de três quartos desse gás encontra-se na Venezuela. “Uma referência mais palpável é a relação reserva-produção”, explica Ferragut, “que nos diz por quantos anos a demanda atual, com o nível de reservas provadas existentes, poderia ser atendida. Desse ponto de vista a maioria dos países supera os dez anos, o que pode ser considerado um bom nível de reservas se for mantido o esforço exploratório. Os países mais expostos seriam Colômbia e México, ainda que também os exportadores, Bolívia, Trinidad e Tobago e Peru, para sustentar ou inclusive ampliar suas exportações, devam fazer um esforço exploratório maior”.

Rede de infraestruturas gasíferas

Como assinala a ARPEL, na América Latina existe um desenvolvimento de infraestruturas gasíferas muito desigual: enquanto países como Brasil ou Argentina têm uma rede consolidada de produção, consumo e comercialização, outros como Paraguai, Suriname, Guiana, ou a maioria da América Central e Caribe, que não têm infraestrutura nenhuma, portanto não utilizam gás natural em sua matriz. Quanto a terminais de GNL, existem duas plantas de liquefação: Atlantic LNG em Trinidad e Tobago, com capacidade total de 14,80 MTPA (milhões de toneladas por ano) e Pampa Melchorita, no Peru, com capacidade de 4,45 MTPA.

Também existem hoje em dia mais de 20 terminais de regasificação, com uma capacidade total próxima de 70 MTPA; distribuídos no Brasil, Argentina, Chile, Colômbia, Panamá, México, Jamaica, República Dominicana e Porto Rico. Espera-se que em breve se somem a esta lista Equador, El Salvador e Nicarágua.

“Em termos gerais, creio que há muitas possibilidades de desenvolver infraestrutura com diferentes objetivos. No caso da América Central e do Caribe, o principal motor deve ser a substituição do GNL por combustíveis importados e mais poluentes para a geração de eletricidade. No caso de Suriname e Guiana, o aproveitamento do gás descoberto no offshore, tanto para geração elétrica como para desenvolvimento industrial, soa interessante. No Brasil, seria de se esperar um maior desenvolvimento do GNL, pois é ele que dá flexibilidade ao sistema elétrico que, aliás, vive atualmente uma extensa estiagem que afetou fortemente a geração hidrelétrica e, consequentemente, as necessidades de suporte térmico ”, garante o Coordenador da Comissão do Gás, acrescenta que “alguns usos do gás começam a ser mais competitivos, nomeadamente para o transporte de longa distância, seja fluvial-marítimo ou terrestre, pelo que é possível que nos próximos anos vejamos um maior desenvolvimento da infraestrutura de recarga portuária e para caminhões movidos a GNL/GNV ”.

Os canais internacionais mais importantes são os que unem os sistemas da Bolívia com o Brasil e a Argentina. “Existem dois gasodutos entre Bolívia e Brasil: o principal é o sistema de TBG, com uma capacidade de transporte de 30 milhões de m3/d e uma extensão de 3.150 quilômetros”, assinalam da ARPEL. A Argentina, por sua vez, compartilha três gasodutos com a Bolívia (com uma capacidade total de quase 25 milhões de m3/d), e sete com o Chile, que cobrem os mais de 5 mil quilômetros de fronteira sobre a Cordilheira dos Andes. “Estas infraestruturas unem os países no norte, no centro, na altura de Santiago do Chile e no sul na Terra do Fogo; com uma capacidade total de transporte de quase 40 milhões de metros cúbicos ao dia”. Em 2020, segundo dados do Enargas, foram registrados fluxos em cinco desses gasodutos. A Argentina também está ligada com o Brasil e Uruguai.

Quanto aos sistemas de transporte nacionais, os países mais desenvolvidos são Argentina, Bolívia, Brasil, Colômbia e México.

Perspectiva de futuro

Segundo assinala a ARPEL, os projetos mais relevantes dentro do setor estão na área do GNL. “O Brasil acrescentou duas usinas de regaseificação às três que já tinha, e há vários projetos em andamento. A Colômbia está procurando desenvolver uma segunda estrutura no Porto de Buenaventura no Pacífico, ainda que a licitação aberta em outubro de 2021 tenha ficado deserta pela incerteza sobre o que ocorrerá com esse projeto”, asseguram. Países como Jamaica, Panamá, El Salvador, Nicarágua ou Equador têm instalado infraestrutura para a importação de GNL que ficará operacional antes de 2022, e também está em fase de desenvolvimento a região do México.

Do ponto de vista dos gasodutos, a associação latino-americana aponta que os projetos mais interessantes ocorrerão na Argentina e no Brasil. “O primeiro, depois de ter incrementado sua produção pelo desenvolvimento de Vaca Muerta, procura canalizar sua produção maior, tanto para assegurar a demanda interna, como para colocar volumes nos países vizinhos, sendo o Brasil o destino mais atraente. Existem diversas opções para conseguir maior integração, otimizar os fluxos de gás e gerar lucros para ambos países, tanto reforçando a infraestrutura que une Vaca Muerta em Neuquén com o centro e o norte do país, integrando ambos os países por meio da Bolívia, fazendo uso da capacidade ociosa de transporte”.

“De maneira geral, acho que a perspectiva mais clara é que o mundo está em processo de descarbonização, com forte pressão da comunidade internacional para acelerar a transição, na qual o gás natural tem um claro papel a desempenhar e a América Latina tem grandes oportunidades”, assinala o Sr. Ferragut. Entre as grandes tendências da região ele aponta claramente o GNL, do qual se espera que mais países se juntem à importação e existam aumentos de capacidade, principalmente no Brasil. “Atualmente há grande incerteza nos mercados energéticos, não só devido à saída da crise global gerada pela pandemia, mas também pela rápida evolução tecnológica que traz novos competidores aos mercados, bem como novas formas de aproveitamento do gás natural em pequena e microescala. Acho que, para reduzir essa incerteza, é necessário um planejamento integral que permita ter clareza sobre o rumo que cada país adotará, e que se estabeleçam as condições de que os investidores e o setor financeiro precisam para o desenvolvimento de projetos, procurando que a transição seja justa e custo-efetiva”, conclui.

Colaborou neste artigo:

Pablo Ferragut é economista, especialista em energia, clima, transições energéticas e sustentabilidade corporativa, com mais de dez anos de experiência no setor energético, a maior parte deles em trabalhos de cooperação internacional na América Latina e no Caribe.

Pablo Ferragut é economista, especialista em energia, clima, transições energéticas e sustentabilidade corporativa, com mais de dez anos de experiência no setor energético, a maior parte deles em trabalhos de cooperação internacional na América Latina e no Caribe.

Atualmente, gerencia projetos na ARPEL (Associação Regional de Empresas do Setor de Petróleo, Gás e Biocombustíveis na América Latina e no Caribe), a cargo da área de Gestão Sustentável e de Gás Natural.