16/11/2021

Un gran potencial y un desarrollo desigual por regiones caracterizan el panorama gasífero de América Latina, que afronta una etapa de amplias posibilidades en el marco de un compromiso global de descarbonización. Pablo Ferragut, coordinador del Comité de Gas de ARPEL (Asociación Regional de Empresas del Sector Petróleo, Gas y Biocombustibles en Latinoamérica) nos habla de la producción, consumo y comercialización de gas natural en el territorio.

La integración gasífera en América Latina existe y se da, principalmente, en el Cono Sur, región que cuenta con una infraestructura consolidad y una actividad comercial entre los diferentes países que lo conforman. “Actualmente Bolivia le exporta a Brasil y a Argentina; y este último a Uruguay, Chile y Brasil”, explica Pablo Ferragut, coordinador del Comité de Gas de ARPEL. Además, como aseguran desde el Comité de Gas de la asociación latinoamericana, México es un gran importador de gas natural procedente de Estados Unidos, con el que está interconectado a través de varios gasoductos, al igual que Colombia y Venezuela, aunque hoy en día no están activos. “Creo que, por las características de oferta y demanda, hay oportunidades para profundizar la integración en el Cono Sur y, también a través de un nuevo paradigma, a través del Gas Natural Licuado (GNL), ya que cada vez más países van desarrollando infraestructura”, asegura el Sr. Ferragut.

Desarrollo desigual por regiones

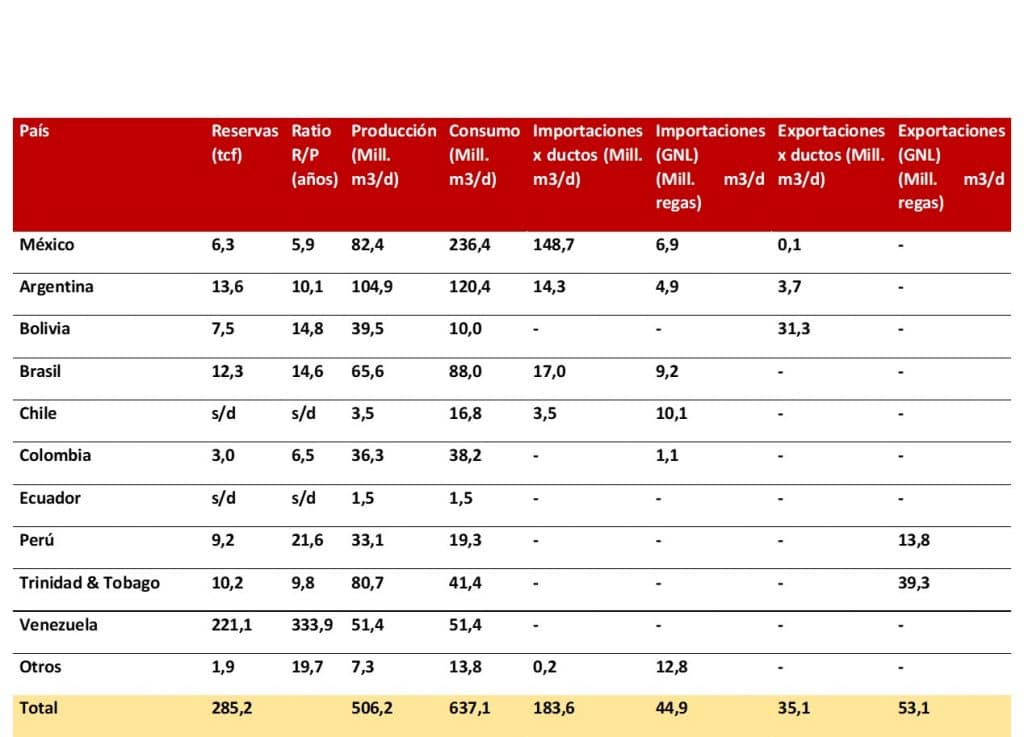

El sector gasífero tiene cuenta en estos momentos con un desarrollo muy desigual en la región de América Latina, y hay mucha diversidad entre los países, con perfiles de producción, consumo y comercialización muy diferentes. “Podríamos decir que los países productores son Argentina, Bolivia, Brasil, Perú, Colombia, México, Trinidad y Tobago y Venezuela, aunque también hay una pequeña producción en Chile y en Ecuador que se consume localmente”, exponen desde ARPEL.

“De los países mencionados anteriormente, Perú y Trinidad y Tobago exportan la mayoría de su producción vía GNL. En el caso de Bolivia, también tiene un marcado perfil exportador, pero lo hace vía gasoductos a Brasil y Argentina”.

Fuentes: BP, GIIGNL, Enargas, ANH Bolivia, CNE Chile, ARPEL.

Como puede observarse en la tabla anterior, México, a pesar de ser un gran productor, importa la mayoría del gas que consume vía gasoductos desde EE.UU. “Brasil, dado que su producción es principalmente de gas asociado en yacimientos offshore, no puede hacer un gran aprovechamiento”, y reinyecta el gas en su mayoría al subsuelo, y es un gran importador vía gasoductos y GNL”, asegura Ferragut, que apunta a Argentina como le mercado gasífero “más maduro y complejo”, debido principalmente a una gran red de transporte y distribución que alcanza las principales ciudades del país. “No en vano, el 50% de la matriz energética de este país es alimentada con gas natural, uno de los guarismos más altos a nivel mundial”. Otros países donde el consumo de gas está muy arraigado son:

- Colombia, con menores volúmenes, pero gran cobertura territorial.

- Brasil con un perfil de consumo más industrial.

- México, en donde también predominan los usos industriales y para la generación eléctrica.

- Bolivia con un gran impulso desde el Estado.

- Chile que, a pesar de no ser un gran productor, tiene un mercado bastante desarrollado.

- Perú, más reciente, pero en busca de masificar el uso del gas.

- Trinidad y Tobago, con un perfil muy particular, ya que además de gran productor y exportador, el principal uso doméstico del gas natural es su industrialización para exportación en forma de amoníaco y metanol, seguido por la generación eléctrica que en este país es 100% alimentada a gas natural.

En cuanto al resto de los países latinoamericanos, el consumo de gas suele ser puntual y asociado a la generación eléctrica de base o de respaldo, con menor infraestructura de distribución y, por tanto, sin tanta tradición en la población o los sectores productivos.

Fuente: BP

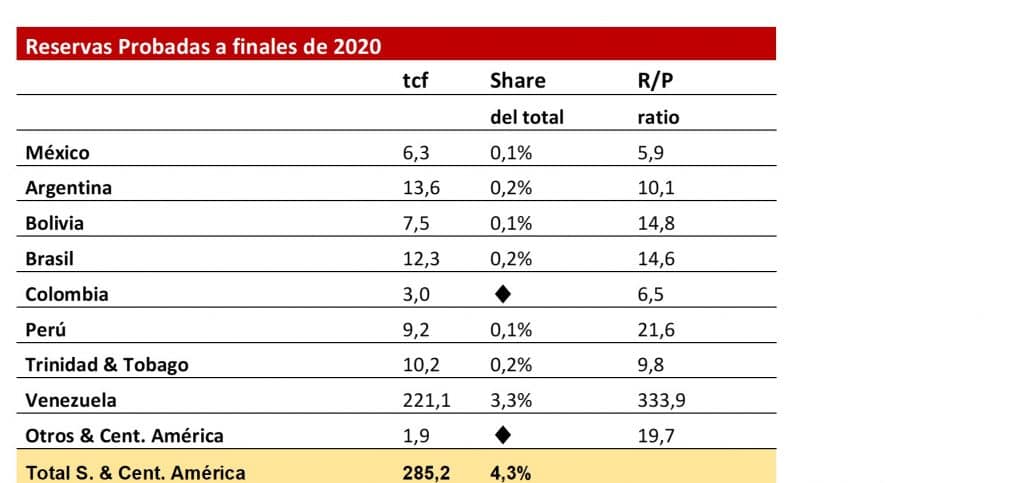

En cuanto a las reservas probadas de gas natural en la región, documento de referencia para el sector energético, en América Latina y Caribe ascienden a 285,2 trillion cubic feet (como se puede observar en la tabla), lo que representa algo más del 4% a escala global. Más de las tres cuartas partes de ese gas se encuentra en Venezuela. “Una referencia algo más palpable es el ratio reservas-producción”, expone el Sr. Ferragut, “que nos indica por cuántos años podría satisfacerse la demanda actual, con el nivel de reservas probadas existentes. Desde ese punto de vista la mayoría de los países supera los 10 años, que puede considerarse un buen nivel de reservas si se mantiene el esfuerzo exploratorio. Los países más expuestos serían Colombia y México, aunque también los exportadores, Bolivia, Trinidad y Tobago y Perú, para sostener o incluso ampliar sus exportaciones, deben hacer un esfuerzo exploratorio mayor”.

Red de infraestructuras gasíferas

Como señalan desde ARPEL, en América Latina existe un desarrollo de infraestructuras gasíferas muy desigual: mientras países como Brasil o Argentina tienen una red consolidada de producción, consumo y comercialización, hay otros como Paraguay, Surinam, Guyana, o la mayoría de Centroamérica y Caribe, que no tienen infraestructura ninguna, por lo que no utilizan gas natural en su matriz. En cuanto a terminales de GNL, existen 2 plantas de licuefacción: Atlantic LNG en Trinidad y Tobago con una capacidad total de 14,80 MTPA (millones de toneladas por año) y Pampa Melchorita, en Perú, con una capacidad de 4,45 MTPA.

También existen hoy día más de 20 terminales de regasificación, con una capacidad total que ronda los 70 MTPA; distribuidos en Brasil, Argentina, Chile, Colombia, Panamá, México, Jamaica, República Dominicana y Puerto Rico; esperándose que próximamente se sumen a este listado Ecuador, El Salvador y Nicaragua.

“En términos generales, creo además que hay muchas posibilidades de desarrollar infraestructura bajo distintos drivers. En el caso de Centroamérica y Caribe, el driver principal debería ser sustituir por GNL combustibles importados y más contaminantes para la generación eléctrica. En el caso de Surinam y Guyana, el aprovechamiento del gas descubierto en el offshore, tanto para generación eléctrica como para desarrollo industrial suena interesante. En Brasil, podría esperarse un mayor desarrollo del GNL ya que es lo que proporciona flexibilidad al sistema eléctrico que, dicho sea de paso, hoy está sufriendo una extensa sequía que ha afectado fuertemente a la generación hidroeléctrica y, en consecuencia, a las necesidades de respaldo térmico”, asegura el Coordinador del Comité del Gas, que añade que “algunos usos del gas comienzan a ser más competitivos, en particular para el transporte a larga distancia, ya sea fluvial-marítimo o terrestre, por lo que es posible que en los próximos años veamos un mayor desarrollo de infraestructura de recarga portuaria y para camiones impulsados por GNL/GNC”.

Los canales internacionales más importantes son los que unen los sistemas de Bolivia con Brasil y Argentina. “Existen dos gasoductos entre Bolivia y Brasil: el principal es el sistema de TBG, con una capacidad de transporte de 30 millones de m3/d y una extensión de 3.150 kilómetros”, señalan desde ARPEL. Argentina, por su parte, comparte tres gasoductos con Bolivia (con una capacidad total de casi 25 millones de m3/d), y siete con Chile, que cubren los más de 5.000 kilómetros de linde sobre la Cordillera de los Andes. “Estas infraestructuras unen a los países en el norte, en el centro a la altura de Santiago de Chile y en el sur en Tierra del Fuego; con una capacidad total de transporte de casi 40 millones de metros cúbicos día”. En 2020, según datos del Enargas, se registraron flujos por 5 de estos gasoductos. Argentina también está conectada con Brasil y Uruguay.

En cuanto a los sistemas de transporte nacionales, los países más desarrollados son Argentina, Bolivia, Brasil, Colombia y México.

Perspectivas de futuro

Según señalan desde ARPEL, los proyectos más relevantes dentro del sector se están realizando en el área del GNL. “Brasil añadió dos regasificadoras a las tres que ya tenía, y tiene varios proyectos en carpeta. Colombia está buscando desarrollar una segunda estructura en el Puerto de Buenaventura en el Pacífico, aunque la licitación abierta en octubre de 2021 ha quedado desierta, por lo que existe incertidumbre sobre qué pasará con ese proyecto”, aseguran. Países como Jamaica, Panamá, El Salvador, Nicaragua o Ecuador han instalado infraestructura para la importación de GNL que quedará operativa antes de 2022, y también está en fase de desarrollo la región de México.

Desde el punto de vista de los gasoductos, desde la asociación latinoamericana apuntan a que los proyectos más interesantes se llevarán a cabo en Argentina y Brasil. “El primero, tras haber incrementado su producción por el desarrollo de Vaca Muerta, busca canalizar su mayor producción, tanto para asegurar la demanda interna, como para colocar volúmenes en los países vecinos, siendo Brasil el destino más atractivo. Existen diversas opciones para lograr una mayor integración, optimizar los flujos de gas y generar beneficios para ambos países, tanto reforzando la infraestructura que une a Vaca Muerta en Neuquén con el centro y norte del país, integrando a ambos países a través de Bolivia, haciendo uso de la capacidad ociosa de transporte”.

“De manera general, creo que la perspectiva más clara es que el mundo está en proceso de descarbonización, con una fuerte presión de la comunidad internacional para acelerar esta transición, en la que el gas natural tiene un claro rol a desempeñar y América Latina grandes oportunidades”, señala el Sr. Ferragut. Entre las grandes tendencias de la región señala claramente al GNL, del que se espera que más países se incorporen a la importación y existan aumentos de capacidad, principalmente en Brasil. “Hoy día estamos transitando tiempos de gran incertidumbre en los mercados energéticos, no solo debido a lo que representa la salida de esta crisis global generada por la pandemia, sino también por la rápida evolución tecnológica que está trayendo nuevos competidores a los mercados, así como también nuevas formas de aprovechamiento del gas natural en pequeña y microescala. Creo que, para reducir esa incertidumbre, es necesaria una planificación integral que permita tener claridad sobre el rumbo que adoptará cada país, y que pueda establecer las condiciones que los inversores y el sector financiero necesitan para el desarrollo de proyectos, buscando que la transición sea justa y costo-efectiva”, concluye.

Ha colaborado en este artículo…

Pablo Ferragut es economista, experto en energía, clima, transiciones energéticas y sostenibilidad corporativa, con más de 10 años de experiencia en el sector energético, la mayor parte de ellos trabajando en cooperación internacional en América Latina y el Caribe.

Pablo Ferragut es economista, experto en energía, clima, transiciones energéticas y sostenibilidad corporativa, con más de 10 años de experiencia en el sector energético, la mayor parte de ellos trabajando en cooperación internacional en América Latina y el Caribe.

Actualmente se desempeña como gerente de proyectos en ARPEL (Asociación Regional de Empresas del Sector Petróleo, Gas y Biocombustibles en Latinoamérica y el Caribe), estando a cargo del área de Gestión Sostenible y de Gas Natural.