21/10/2021

El Acuerdo de París establece un marco global para evitar un cambio climático peligroso limitando los efectos del calentamiento global. Ello implica un cambio en el paradigma energético con cambios sustanciales, no sólo en la forma de generación de electricidad, sino también con la entrada de importantes inversiones de nuevos agentes además de las correspondientes a las grandes corporaciones energéticas tradicionales.

Tras muchos años asegurando los activos y la producción energías renovables de estas últimas compañías por todo el mundo, MAPFRE Global Risks puso a disposición de las compañías MAPFRE de seguro directo un producto para dar cobertura a instalaciones de generación eléctrica renovables.

Ya con cierta perspectiva de la experiencia y en el ánimo de un mejor conocimiento de los riesgos y sus coberturas, desde el Área Técnica de la Subdirección General de Suscripción se ha realizado un exhaustivo análisis de siniestralidad de las tecnologías eólica y fotovoltaica, predominantes en el mercado actual y las que está experimentando un mayor desarrollo.

Evolución de la cartera

El estudio contempla más de 500.000 MEUR·año de suma asegurada, principalmente de generación eólica, aunque está experimentando un espectacular crecimiento la generación fotovoltaica. Como parámetros de análisis, se han estimado no sólo las tasas de pérdidas sino también la distribución de las mismas por causa, por origen y por importe.

Así en relación a 5 años antes, el volumen de activos asegurados de energía eólica se ha multiplicado por 1,7, mientras que la fotovoltaica lo ha hecho con un factor superior a 10. Ello se explica por el espectacular descenso de costes de capital en las nuevas plantas, de cientos de MW. Aunque no tan espectaculares, las reducciones de costes de capital y de operación en energía eólica se han materializado en economías de escala a través del aumento de tamaño de las turbinas. Así, hace unos años dominaba el rango 1-3 MW por turbina, mientras que estos momentos predomina el rango 3-7,5 MW, siendo aún mayores en la generación eólica marina.

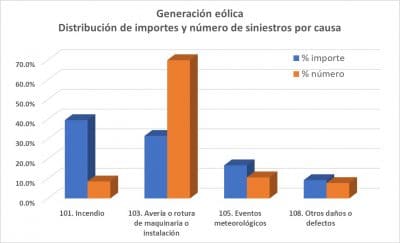

Causas de la siniestralidad

Aunque con relativa poca frecuencia respecto del total de número de siniestros, en generación eólica se ha identificado el incendio como causa del mayor volumen de importe de siniestros. Estos incendios incluyen tanto los ocurridos en las turbinas, normalmente con pérdida total de la misma, como en subestaciones de vertido.

Sin embargo, es la avería de maquinaria quien presenta mayor número de siniestros, si bien el total de importe es ligeramente inferior al derivado de incendios. Les sigue en importancia los hechos derivados de eventos meteorológicos (tormentas, rayos, inundaciones, etc.)

Mención especial requieren eventos especialmente singulares como los huracanes, excluidos del análisis por su singularidad geográfica, fenómeno al que, desde la experiencia siniestral e MAPFRE Global Risks, se han manifestado especialmente vulnerables tanto los parques eólicos como las centrales de paneles fotovoltaicos.

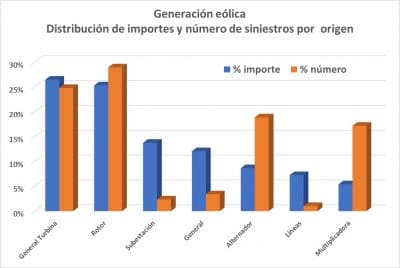

Origen de los siniestros

En cuanto al origen de los siniestros, destaca la magnitud de siniestros que, no siendo específicamente intrínsecos a las tecnologías renovables, suponen la imposibilidad de vertido de energía a las redes transporte y distribución, como son los acaecidos en líneas eléctricas y subestaciones de conexión, circunstancia a la que son especialmente vulnerables al encontrarse en muchas ocasiones en áreas aisladas. Suponen menos del 3% del número de siniestros y alrededor del 20% del total de importe.

No obstante, para el caso de la generación eólica el conjunto turbina y el rotor, incluyendo palas y todos sus mecanismos, suponen del orden del 50% de los siniestros tanto en número como en importe.

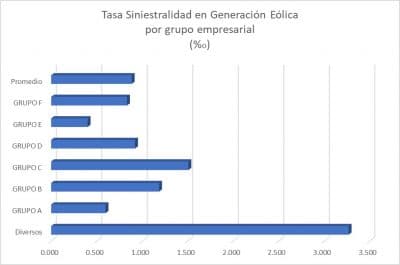

Características de la Gestión técnica del operador

Sin duda, la conclusión más relevante, ha sido la referente a la importancia de la gestión técnica del operador en todo el ciclo de vida de los activos que resulta en grandes diferencias en tasas de siniestralidad. Estas políticas y procesos de las compañías se refieren a la gestión de los activos, tanto en la promoción o adquisición de los mismos como en su operación y mantenimiento. Destaca la diferencia entre los operadores generadores tradicionales y los nuevos operadores inversores desde otros sectores de actividad (Diversos).

Conclusión

Contrariamente a lo que podría pensarse, el seguro de daños de las instalaciones de producción de energía renovable (eólica y fotovoltaica) es muy vulnerable a siniestralidad de frecuencia y de intensidad.

La de intensidad viene ligada a la cobertura de viento (conocemos siniestros significativos en España o en Chile, aparte de los ocurridos con el paso del huracán Maria por Puerto Rico) y a la de Pérdida de Beneficios, al quedar paralizadas varias instalaciones que vierten a la misma subestación.

La siniestralidad de frecuencia es muy variable en función del operador de la instalación con ratios que pueden multiplicarse por 6 en caso de operadores no profesionales frente a los de las grandes eléctricas.

MAPFRE Global Risks pone a disposición de las compañías MAPFRE el producto MAPFRE RENOVABLES para cubrir este tipo de instalaciones con un límite máximo de indemnización de USD 100 m que considera en su tarificación estas conclusiones.

Pedro Soria García Ramos

Responsable Técnico Data Analytics

MAPFRE Global Risks