29/01/2026

En un entorno global caracterizado por la incertidumbre, la aceleración tecnológica y la interconexión de mercados, la gerencia de riesgos ha dejado de ser una función marginal o reactiva para convertirse en un elemento central de la gestión empresarial moderna. Hoy, gestionar riesgos no significa únicamente evitar pérdidas; implica anticiparse a los cambios, proteger el valor de la organización y crear las condiciones necesarias para un crecimiento sostenible.

La gerencia de riesgos funciona como un proceso sistemático, continuo y estructurado que permite identificar, analizar, evaluar y tratar los riesgos que afectan a una organización en su camino hacia el cumplimiento de sus objetivos. Este proceso no se limita a un departamento específico, sino que atraviesa todos los niveles de la empresa y se integra en su cultura, su gobernanza y su toma de decisiones estratégicas.

Uno de los rasgos fundamentales de una gestión eficaz del riesgo es su carácter transversal. Cada persona, desde la alta dirección hasta los equipos operativos, tiene responsabilidades en la identificación y control de riesgos dentro de su ámbito de actuación. Además, la empresa no opera en el vacío, se relaciona de forma constante con clientes, proveedores, reguladores, empleados y la sociedad en general. Estos grupos de interés —o stakeholders— influyen y son influidos por la forma en que la organización gestiona sus riesgos.

De la gestión tradicional al Enterprise Risk Management

Durante muchos años, las organizaciones abordaron los riesgos de forma fragmentada. Los riesgos financieros, operativos, tecnológicos o regulatorios se gestionaban por separado, desde departamentos distintos y sin una visión global. Sin embargo, esta aproximación demostró ser insuficiente, en especial frente a crisis complejas y sistémicas.

En este contexto surge el Enterprise Risk Management (ERM) o Gestión Integral de Riesgos Empresariales. El ERM propone un enfoque holístico en el que todos los riesgos se analizan de forma conjunta, considerando sus interdependencias y su impacto agregado sobre el valor de la organización. Esta visión permite a la alta dirección comprender mejor la exposición total al riesgo, priorizar recursos y evitar respuestas aisladas o contradictorias.

Entre las principales aportaciones del ERM destacan:

- Su capacidad para identificar riesgos a nivel de toda la empresa,

- Ofrecer respuestas integradas a riesgos múltiples y

- Optimizar el uso de recursos.

- En lugar de multiplicar controles inconexos, se buscan sinergias que refuercen la protección global de la organización y mejoren su eficiencia.

¿Qué entendemos por riesgo?

El riesgo se define habitualmente como la combinación de la probabilidad de que ocurra un evento y las consecuencias derivadas de dicho evento. En la práctica, es habitual distinguir entre riesgos puros, que solo generan pérdidas (incendios, accidentes, robos), y riesgos especulativos, asociados a decisiones empresariales que pueden producir beneficios o perjuicios, como inversiones, innovaciones o expansiones de mercado. Aunque ambos tipos son relevantes, en ámbitos como la seguridad, la salud laboral o el medioambiente, el foco se sitúa principalmente en la prevención del daño.

Asimismo, el riesgo puede analizarse desde una dimensión objetiva —medible mediante probabilidades y estadísticas— y desde una dimensión subjetiva, relacionada con la percepción, la experiencia y la actitud de las personas frente a la incertidumbre. También pueden analizarse los riesgos según su origen: estratégicos, operacionales, financieros, vinculados al conocimiento o relacionados con la conformidad legal y normativa

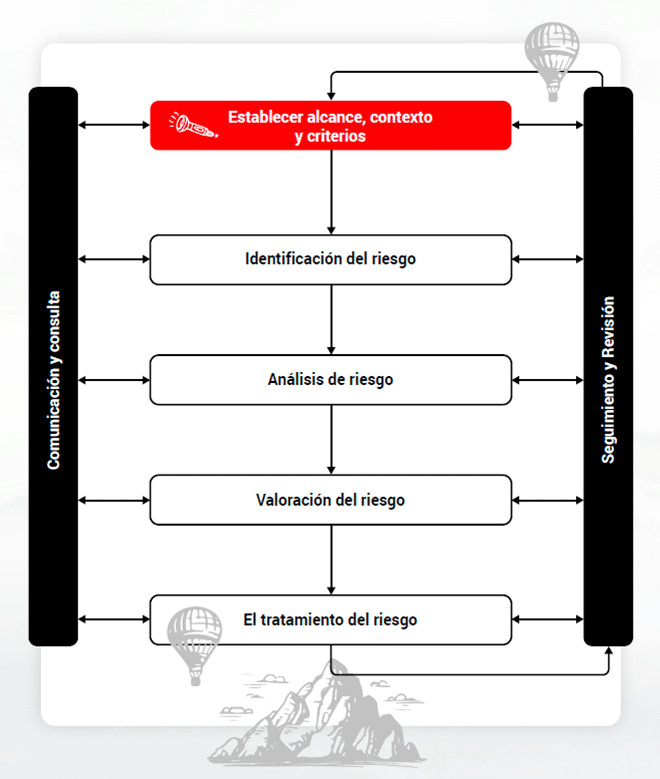

El proceso de la gerencia de riesgos

La gestión de riesgos sigue un proceso lógico y ordenado, que facilita su integración en la toma de decisiones empresariales. Todo comienza con la definición del alcance, el contexto y los criterios de riesgo. La organización debe clarificar cuáles son sus objetivos, en qué entornos opera y qué niveles de riesgo está dispuesta a asumir en función de su estrategia, su cultura y los activos expuestos.

El contexto incluye factores externos —como condiciones económicas, regulatorias o sociales— e internos, entre los que destacan la estructura organizativa, la cultura corporativa, los sistemas de información y la valoración de los activos expuestos.

La identificación del riesgo busca reconocer todos aquellos eventos que pueden facilitar o impedir el logro de los objetivos. Para ello se emplea un amplio abanico de técnicas: desde sesiones de trabajo colaborativas hasta auditorías, análisis de escenarios o estudios de incidentes pasados. En sectores industriales se utilizan metodologías específicas que permiten analizar desviaciones de procesos, fallos potenciales o causas raíz de accidentes.

Una vez identificados, los riesgos se someten a análisis, evaluando su probabilidad de ocurrencia y las consecuencias que tendrían si se materializan. Este análisis puede ser cualitativo, cuantitativo o mixto, y debe tener en cuenta los controles existentes, las interdependencias entre riesgos y la posibilidad de que varios eventos ocurran de forma simultánea.

Para la valoración del riesgo se comparan los resultados del análisis con los criterios definidos previamente. Esta etapa es clave para la toma de decisiones: permite determinar qué riesgos son aceptables, cuáles requieren tratamiento adicional.

Tratamiento, transferencia y seguimiento

El tratamiento del riesgo consiste en seleccionar y aplicar medidas para modificarlo. Estas medidas pueden orientarse a evitar la actividad que genera el riesgo, eliminar su fuente, reducir la probabilidad de ocurrencia mediante prevención, mitigar las consecuencias a través de protección, aceptar el riesgo de forma consciente o transferirlo a terceros.

La transferencia del riesgo mediante aseguramiento sigue siendo la herramienta fundamental, ampliamente utilizada para gestionar los riesgos residuales. El aseguramiento aporta estabilidad financiera, facilita la recuperación tras un siniestro y ofrece acceso a servicios especializados de prevención. No obstante, en los últimos años han emergido soluciones alternativas (ART en sus siglas en inglés) que combinan mecanismos de seguros, reaseguros y mercados de capital.

Todo el sistema se apoya en dos actividades transversales fundamentales: la comunicación y consulta, que promueven una cultura de concienciación y participación y el seguimiento y revisión, esenciales para garantizar que el sistema se mantiene actualizado, eficaz y alineado con un entorno cambiante.

Gobernanza y cultura del riesgo

Una gerencia de riesgos eficaz requiere una estructura de gobernanza clara. La política de riesgos debe definir el apetito al riesgo de la organización, asignar responsabilidades y asegurar el cumplimiento normativo. El consejo de administración marca la dirección estratégica, mientras que el gestor de riesgos actúa como coordinador, impulsor cultural y enlace entre los niveles estratégico y operativo.

La auditoría interna, por su parte, proporciona una visión independiente que refuerza la confianza de los grupos de interés y contribuye a la mejora continua del sistema. En última instancia, la gerencia de riesgos no es solo un conjunto de procedimientos: es una forma de pensar y actuar frente a la incertidumbre, una competencia clave para las organizaciones que aspiran a perdurar en un entorno cada vez más complejo.

Autoría del texto:

Miguel Gallardo López

Pertenece al Área de Ingeniería de Mapfre Global Risks y es responsable del Equipo de Organización y Servicio al cliente. Es Ingeniero Técnico Industrial y cuenta con más de 30 años de experiencia en actividades relacionadas con la protección y la ingeniería dentro de MAPFRE desde sus inicios en Itsemap.