Paola Serrano, directora de Aviación y Transportes de MAPFRE Global Risks, ha participado recientemente como ponente en las Jornadas sobre Normativa española y requisitos para poner en órbita un satélite, organizadas por la Asociación Española de Derecho Aeronáutico y Espacial (AEDAE) durante la cual analizó las principales particularidades de este mercado.

Características del mercado de seguros de satélites

El seguro de satélites presenta unas características muy especiales que lo distinguen del resto de seguros.

Para empezar hay que destacar que los satélites asegurables son los satélites artificiales, que a diferencia de los naturales, han sido construidos por el hombre y cuyo empleo se ajusta fundamentalmente a dos fines:

1) La Observación: los satélites toman fotografías y recopilan datos para usos muy diversos, como la meteorología, ayudando a monitorear y determinar el clima, y para la predicción de catástrofes naturales, tales como los huracanes y tsunamis.

Además, se emplean para la observación del espacio exterior, en la búsqueda de planetas, medición de la composición atmosférica, etc.

2) La Comunicación: los satélites permiten la retransmisión de señales de un punto a otro de la Tierra en tiempo real, haciendo posible las transmisiones de radio, televisión, internet, telefonía o sistemas de geo posicionamiento.

Además de por su tipo de uso, se pueden distinguir según su posición orbital. Hay 5 tipos que son los más usados en toda la historia espacial: LEO, MEO, GEO, HEO y SSO. Cada uno de ellos tiene sus ventajas y desventajas, y son usados según cada necesidad.

Los satélites empleados en comunicación y observación son de tipo GEO y LEO y poseen un peso superior a 150 kg.

Los satélites GEO o geoestacionarios, se sitúan a 36000 km de la Tierra, están ubicados exactamente sobre la línea del ecuador y como su nombre lo indica, giran en sintonía con la órbita geoestacionaria, de manera que desde la superficie de la Tierra pareciera que se mantienen estáticos. Se trata de satélites de gran tamaño, robustos, muy testados, cuyo precio puede exceder los USD 500 millones. Están diseñados para dar servicio durante períodos de 15 años y mantienen un movimiento lento, son idóneos para garantizar las telecomunicaciones.

Por otra parte están los denominados satélites LEO (siglas de Low Earth Orbit, que significa órbitas bajas), de menor tamaño, que se sitúan a 2000 km de la Tierra y giran rápidamente alrededor de ella. Su precio es menor comparado con los geoestacionarios y dan servicio durante un máximo de 5 años. Estos satélites son idóneos para funciones de observación de la Tierra.

Los satélites MEO (Medium Earth Orbit) se ubican en una órbita circular intermedia, entre 2.000 y 36.000 Km de distancia de la superficie terrestre, con un período orbital promedio de varias horas (12 horas en promedio).

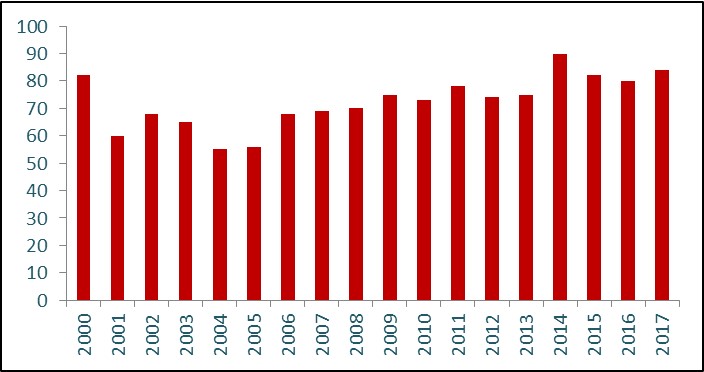

El gráfico inferior muestra el número de satélites GEO y LEO con peso superior a 150 kg puestos en órbita anualmente desde el año 2000.

Gráfico 1: Número de lanzamientos

Número de lanzamientos Fuente: XL Group

Según este cuadro, el número de satélites se mantiene estable y no muestra signos de crecimiento. Tal como se puede ver, el mínimo de 60 satélites lanzados tuvo lugar en 2004, dando una media anual a nivel mundial de 75 satélites lanzados.

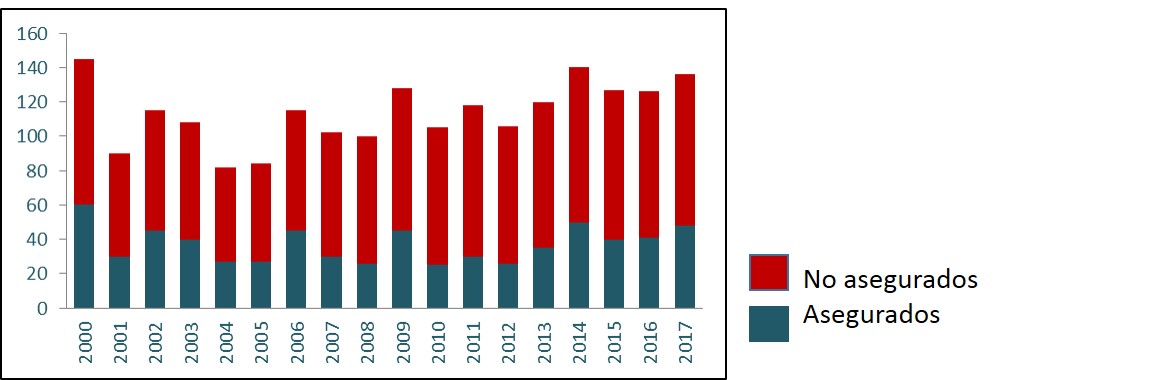

Asimismo un punto importante a destacar es que no todos los satélites que se lanzan están asegurados. Sólo un porcentaje de los mismos contrata una póliza de seguros para cubrir los daños durante el lanzamiento.

Gráfico 2: mercado de satélites asegurados y no asegurados

Según los datos presentados en el gráfico 2, el 2010 fue el año con menos lanzamientos de satélites asegurados (un 36%) frente a 2017, que se presenta por el contrario como el año con mayor número de satélites asegurados (un 60%). En resumen, si consideramos que en 2017 se lanzaron 85 satélites, vemos que solo 51 aseguraron el lanzamiento, y el resto se lanzaron sin contar con la cobertura para este riesgo.

Los aseguradores que suscriben riesgos de espacio tienen que disponer de equipos especializados y con gran conocimiento de las particularidades técnicas del producto.

En qué consiste un seguro de satélites

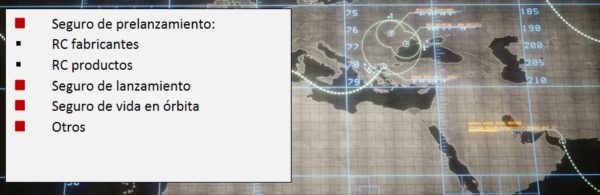

En un satélite hay dos momentos críticos para los que existen dos coberturas: el lanzamiento y la vida en órbita.

1) La fase del lanzamiento: es el momento en que empieza la ignición de los motores, el momento de mayor riesgo en la operación, y aunque el avance tecnológico ha permitido ganar en seguridad, todavía en la actualidad conlleva un riesgo importante. Se considera que esta fase finaliza con la separación del satélite de su vehículo lanzador, que es cuando comienza la fase que se conoce como vida en órbita.

2) La vida en órbita: una vez separado el satélite del vehículo lanzador, entra en vigor la cobertura de vida en órbita, que tiene una duración de 12 meses y se renueva anualmente hasta completar la vida útil del satélite, que suele ser de unos 15 años en los satélites de comunicaciones.

Coberturas Seguro de Satélites

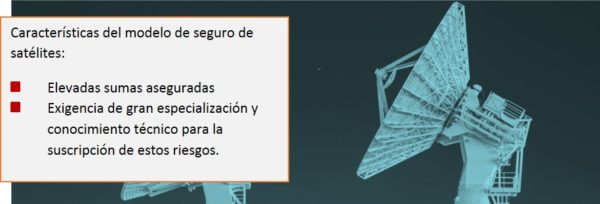

Las sumas aseguradas

Por otra parte, hay que subrayar que las sumas aseguradas en este mercado son muy elevadas, ya que el valor asegurado de un satélite geoestacionario puede alcanzar los UDS 500 millones. Además hay que tener en cuenta que desde un mismo lanzador pueden proyectarse varios satélites al mismo tiempo, lo que puede dar lugar a un cúmulo en los mercados aseguradores, situación que todo asegurador quiere evitar, ya que supone tener la posibilidad de sufrir una pérdida potencial elevada.

Es importante destacar que cualquier compañía de seguros que suscriba seguros de satélites tiene que operar globalmente y poder asegurar cualquier satélite en cualquier parte del mundo, para poder tener una cartera equilibrada y dispersa de riesgos.

Además, los aseguradores que suscriben riesgos de espacio tienen que disponer de equipos especializados y con gran conocimiento de las particularidades técnicas del producto.

Elevadas sumas aseguradas: hasta 500 millones por satélite y lanzamiento

En línea con las características ya mencionadas, los siniestros en este mercado son extremadamente complejos. Dejando a un lado el supuesto de pérdida total, donde la liquidación del siniestro se hace sobre la suma asegurada, la liquidación de una pérdida parcial supone el establecimiento de una serie de hipótesis de trabajo para concluir qué porcentaje de vida útil del satélite ha quedado afectada por la pérdida y por tanto cuánto es lo que corresponde indemnizar al asegurador.

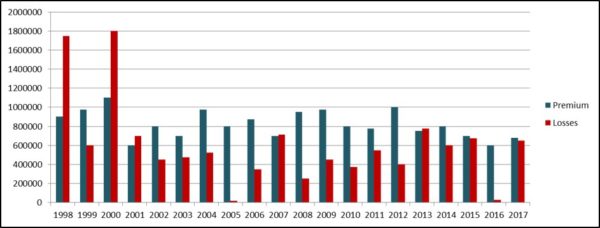

Gráfico 3: Estadísticas a nivel mundial- Prima anual vs Siniestros

Fuente: XL Group

Estas dificultades quedan agravadas por el simple hecho de que el asegurador no puede enviar a su perito para que analice el siniestro y tiene que basar toda su aportación en la información suministrada por el asegurado.

Perspectivas del mercado y reto del mercado asegurador

La vertiginosa evolución de la actividad ligada a los satélites muestra una tendencia a seguir creciendo en las próximas décadas mediante la fabricación de artefactos de menor tamaño, y la realización de lanzamientos múltiples, más económicos.

Los nanosatélites han abierto un nuevo paradigma en cuanto al acceso al espacio, algo que antes era accesible solo a grandes empresas. Sin embargo, todavía están en una fase muy incipiente y según las estadísticas presentan aún una alta tasa de mortalidad.

En muchas ocasiones los nanosatélites usan componentes comerciales que no están preparados para el espacio. Tampoco implementan sistemas de redundancia en caso de que algo falle, reduciendo así su complejidad y coste.

Lo cierto es que la evolución vertiginosa de las nuevas aplicaciones y tecnologías supone un desafío para el sector asegurador, pues conlleva una diversidad de riesgos que deben evaluarse y a los que se debe dar respuesta.

En este sentido, el reto del sector asegurador es actuar como motor para la innovación y colaborar para entender la complejidad y dinamismo de la industria espacial.

Los inicios de MAPFRE en los seguros de satélites

El área de Aviación en MAPFRE es casi tan antigua como la actividad misma en España, ya que desde los inicio de las líneas aéreas comerciales la compañía ha liderado sus programas de seguro.

Posteriormente, con el desarrollo y comercialización de los satélites de comunicaciones en España, MAPFRE empezó a participar activamente en las pólizas de riesgos espaciales, en primer lugar con el satélite HISPASAT 1 A en 1990 y luego HISPASAT 1B, el 1 C, y así hasta convertirse en la aseguradora de referencia en España para los seguros de esta industria.

De esta manera surge el área de Aviación y Espacio, la cual progresivamente se fue extendiendo fuera de las fronteras españolas, al entrar a participar en programas de un gran número de satélites internacionales, lo que posicionó a MAPFRE como una de las principales aseguradoras que se dedican a este seguro en todo el mundo.

Paola Serrano García, Directora de Aviación y Transportes de MAPFRE Global Risks

Paola Serrano García, Directora de Aviación y Transportes de MAPFRE Global RisksPaola es Licenciada en Derecho y en Ciencias Económicas y Empresariales por la Universidad Pontificia Comillas, se incorporó en el año 2001 a MAPFRE INDUSTRIAL como Jefa de Ramo y, en 2005 fue nombrada Directora del Área de Negocio de Aviación y Espacio.

Actualmente ocupa el puesto de Directora de Aviación y Transportes en la Unidad Global Risks de MAPFRE.